“Compte amb ‘Podemos’: si guanya, caurà la prima de risc, les borses s’enfonsaran i el creixement d’Espanya es veurà qüestionat”. Si segueixes les pàgines d’economia de la premsa, en algun moment hauràs llegit algun pronòstic similar sobre una hipotètica victòria del partit de Pablo Iglesias. Ara bé, què hi ha de cert en això? Quant hi ha de campanya política i quant de debò en aquesta afirmació? La resposta més honesta a aquesta pregunta és que ningú ho sap, i que tot la resta són especulacions.

Ara bé, tots sabem que algunes especulacions poden fer-se amb certa base (de fet, les enquestes que donen com a guanyador a ‘Podemos’ són exactament això: especulacions raonables). Bé; llavors, què ens diuen les hipòtesis sobre el que pot passar? En definitiva: com afectarà a la nostra butxaca un canvi de Govern de tal magnitud?

Inevitablement, hem de mirar a Grècia per saber-ho: és el referent més proper i per descomptat el més similar. La victòria del partit Syriza ha tingut ja temps de recollir sensacions. Quines han estat?

Reacció de les borses

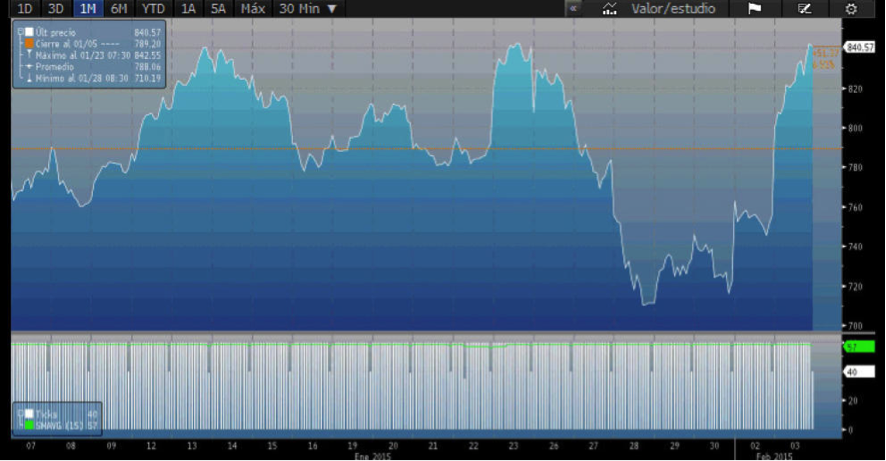

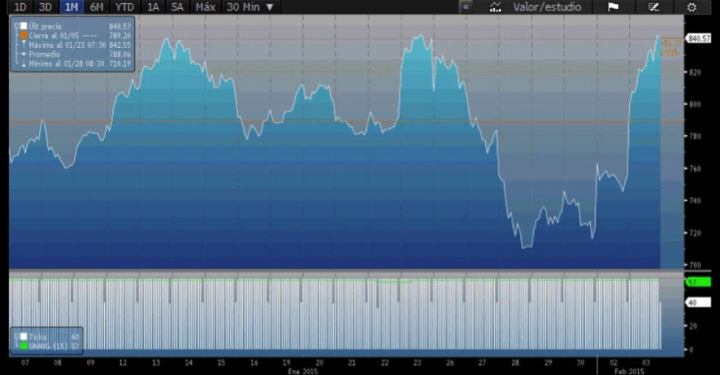

Comencem per la borsa: els dies immediatament posteriors a la victòria electoral d’Alexis Tsipras, la borsa grega es va enfonsar, literalment. Els dos primers dies va perdre un 6%. El tercer, un 9%. Però recordem que les borses són àmbit d’especulació… i això és el que va ocórrer. Al cap d’uns pocs dies la borsa grega havia recuperat novament la cota dels 840 punts, exactament la mateixa que ja tenia abans dels comicis (en el moment d’escriure aquest post, el Athens Composite, principal indicador de la borsa grega, està en 893 punts).

En resum, i com pot veure’s en el gràfic adjunt, podem dir que la borsa no va patir les conseqüències (almenys no ara per ara).

I la prima de risc?

Observem ara la prima de risc. És un indicador important per a qualsevol economia, perquè serveix de ‘termòmetre de confiança’: com més alta sigui la prima de risc, més por inspira l’economia d’un país, és a dir, més difícil ho té per obtenir finançament. De manera que, si finalment l’obté, el crèdit serà més car (com és lògic) i per tant serà més difícil retornar els diners… el que es converteix en un cercle viciós.

Durant el 2014, i després del cop grec, la prima de risc es movia entre els 400 i els 500 punts, xifra relativament còmoda si tenim en compte que al febrer de 2012 s’havia arribat a superar… els 3.700 punts! A mesura que s’apropaven les eleccions (i s’intuïa, per tant, la victòria de Syriza), la prima de risc es movia ja entre els 800 i els 1.000 punts. Després de la victòria de Tsipras va superar els 1.100 punts… però a continuació es va moderar baixant de nou dels 900 punts (892 al moment d’escriure aquest post). En definitiva, pel que fa a la prima de risc, la victòria d’un partit destrossador com Syriza sí va tenir conseqüències.

Programa econòmic de ‘Podemos’

Ja hem vist el referent grec. Però, què pensa fer exactament ‘Podemos’?

El programa oficial encara no s’ha anunciat, però sí les bases, , que poden consultar-se aquí. A continuació resumim alguns dels punts del seu programa en matèria econòmica:

– Reestructurar el deute amb Europa, i fins i tot negar-se a pagar una part

– Pujada significativa dels salaris

– Jornada de 35 hores setmanals

– Derogació de la reforma laboral actualment vigent

– Pujar les cotitzacions socials que paga l’empresari per cada treballador

– Una banca pública que doni crèdit

Crítiques al programa de ‘Podemos’

Fa poques setmanes, el diari Expansió va demanar a 8 experts que analitzés les propostes del partit de Pablo Iglesias. El resultat, , que pot llegir-se aquí, va determinar el següent: es tractaria –segons aquests experts– d’un programa poc coherent, que no estimula la contractació de personal ja que obligaria a pujar sous artificialment… i això conduiria a més acomiadaments i menys contractació. D’altra banda, la creació d’una banca pública tindria l’avantatge a curt termini que, efectivament, hi hauria més crèdits per a tots. Però això es traduiria en inflació i, a la llarga, pujada d’impostos per a les classes mitjanes. L’opinió més gràfica és la de l’economista César Molinas: “les propostes semblen una carta als Reis Mags escrita per uns republicans disposats a fer trontollar els seus regnes”, afirma en aquest article d’Expansió.